世の中にたくさんの種類がある契約書ですが、収入印紙を貼らなければいけない契約書もあれば、貼らなくても良い契約書もあります。では、そもそも課税された契約書をまき直した場合ってどうなるのでしょうか。また収入印紙を貼る必要があるのでしょうか。

契約内容のまき直しは「変更契約書」と呼ばれる

既に締結してある契約にかかる契約書を「原契約書」と呼び、その原契約書の同一性を失わずにその契約内容を変更する契約書のことを「変更契約書」と呼びます。

契約金額の変更であったり、納期が終わらないので納期を変更したりする際に利用されることが多いようです。そして契約上重要な事項を変更する変更契約書には課税するとしています。ではその「重要な事項」って一体何なんでしょうか。今回はよく質問を受けるいわゆる2号文書と7号文書に限定して列挙してみます。

重要な事項とされる項目

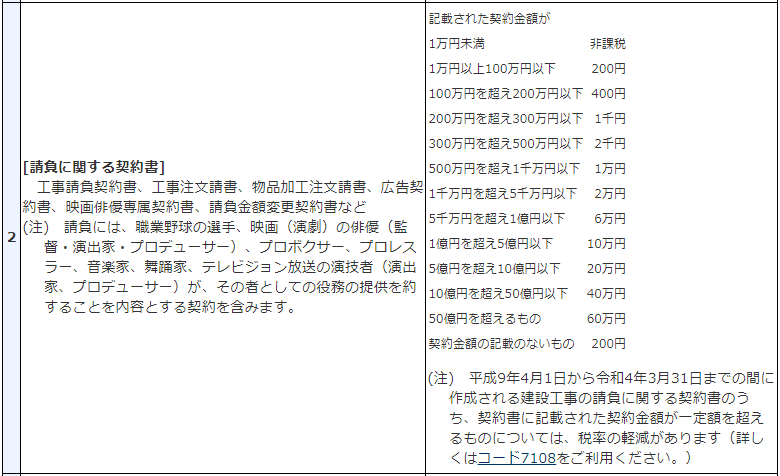

第2号文書(請負に関する契約書)の場合

(1)運送又は請負の内容(方法を含む。)

(2)運送又は請負の期日又は期限

(3)契約金額

(4)取扱数量

(5)単価

(6)契約金額の支払方法又は支払期日

(7)割戻金等の計算方法又は支払方法

(8)契約期間

(9)契約に付される停止条件又は解除条件

(10)債務不履行の場合の損害賠償の方法

第7号文書(継続的取引の基本となる契約書)の場合

(1)令第26条《継続的取引の基本となる契約書の範囲》各号に掲げる区分に応じ、当該各号に掲げる要件

わかりづらい言い回しですが、次の5要件のことです。

① 営業者の間における契約であること

② 売買、売買の委託、運送、運送取扱い又は請負のいずれかの取引に関する契約であること

③ 2以上の取引を継続して行うための契約であること

④ 2以上の取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格のうちの1以上の事項を定める契約であること

⑤ 電気又はガスの供給に関する契約でないこと

(2)契約期間(令第26条各号に該当する文書を引用して契約期間を延長するものに限るものとし、当該延長する期間が3か月以内であり、かつ、更新に関する定めのないものを除く。)

※国税庁HP参照。国税庁に上記を列挙したパンフレットがあったので貼っておきます。https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/06.pdf

変更契約書が何号の文書に該当するのかの判断

変更契約書が何号の文書に該当するかは、原契約書がどのような要件で何号の契約書に該当していたかによって取扱いが異なります。

(1)原契約書が、課税物件表の1つの号の文書のみに該当する場合で、その号の重要な事項を変更するものであるとき

原契約書と同一の号の文書として取り扱われます。これは当然ですね。

(2)原契約書が、課税物件表の2以上の号に該当する場合

①その2以上の号のいずれか一方のみの重要な事項を変更するもの

その一方の号の文書として取り扱われます。 これも当然な気がしますよね。

②その2以上の号のうち2以上の号の重要な事項を変更するもの

一旦、それぞれの号の文書に該当した上で、印紙税法別表第一「課税物件表の適用に関する通則」3の規定に基づいて最終的な所属が決定されます。

つまり、これは個別判断が必要となりますので要件と照らし合わせて検討する必要がありますね。

契約金額が増えたとき・減ったときの取扱い

変更契約書に係る印紙税については、当初の契約金額を記載した原契約書が作成されていることを前提とし、変更契約書に変更前及び変更後の金額が記載されている場合においては、増額したときはその増加額を記載金額として課税し、減額したときは記載金額はないものとする取扱いをしています。

つまり、増えたら増えた分にかかる印紙税を課税し、減ったら記載金額はないものとして課税しますってことです。まぁ結局は課税するんですね。

簡単な具体例をみていくと次の通りです。

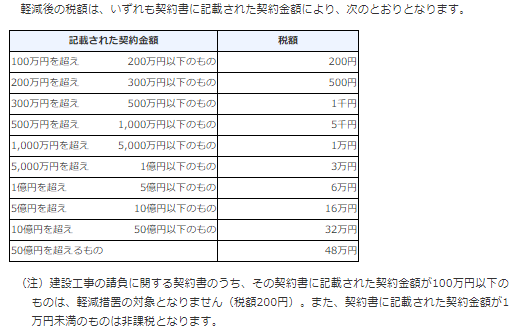

今回は建設工事に係る請負契約書の変更契約書を想定してみます。当初の契約書である原契約書では契約金額が600万円だったと仮定します。該当文書は2号文書に該当し、2号文書にかかる印紙税額一覧表の右下にある「コード7108」の特例が適用され、5,000円の印紙税を貼っています。この原契約書の契約金額をまき直して変更契約書を締結した場合を想定してみます。

契約金額を600万円から900万円に増額した場合の取扱い

当初の契約書では600万円としていた契約を300万円増額して900万円となるので、その増額部分に課税されることになります。つまり、300万円の契約金額が記載された契約書として取り扱うので、100万円を超える契約金額が記載された契約書となり、特例により減額後の税額が適用され500円の印紙税が課税されます。特例の適用があるので1,000円ではなく500円となるので注意が必要です。

契約金額を600万円から400万円に減額した場合の取扱い

当初の契約書では600万円としていた契約を200万円減額して400万円となるので、記載金額はないものとされます。つまり、契約金額の記載がない契約書として取り扱うので、印紙税は200円となります。この場合には当初の表にある「契約金額の記載のないもの」に該当することになります。契約金額が1万円未満の非課税には該当しないので注意が必要です。

上記以外のケースでも金額が変わることも想定されます。変更契約書に原契約書の金額が書いてなかったりするとまた話は変わってきますね。

印紙税ってあんまり注意していないこともあり、質問されると一瞬「ん?」となる場合があります。意外と細かくみていくと注意しなければならない点もあるので、その都度きちんと調べることが大事ですね。

【編集後記】

今日はお仕事でちょっとした遠出でした。

この際「ちょこっと楽しみ」をと思い行き先近辺のカフェを探してランチ。

古民家を改装した素敵なカフェで美味しいカレーを食し、珈琲を飲みながらお仕事準備。

準備した甲斐あってほんのちょっとは相談者のお力になれたかなと思っています。

【家族日記】

今日は朝からみんな良い子。率先してお着替えするし、朝食までは順調~って思ったら長男グズグズ開始。そう上手くはいかないですね。

そして今日は娘と途中まで一緒に通学。一緒に行くのが嫌って言われるまでは一緒に行きたいな~と思っています。