ある事業を複数の企業で共同して行う場合、その事業形態も様々考えられます。

資本提携による共同事業、共同企業体を組成しての共同事業、業務提携による共同事業、知的財産のライセンスを提供して行う共同事業など色々な形態が考えられます。

今回はその中でも業務提携による共同事業に焦点を当てて留意点や会計処理方法についてまとめてみようと思います。

業務提携による共同事業

複数企業が共同して事業を行う形態のひとつに業務提携があります。

この形態では、お互いの強みである経営資源を出し合い共同して開発や事業活動を行います。

そして各々がその共同事業から得られる収益を享受し、発生する経費を負担することとなります。

その際、色々な課題が生じてきますよね。想像がつくだけでも色々でてくるのではないでしょうか。

売上の帰属はどうするか。経費はどの企業が負担するのか。その事業で使う資産を共同で購入した場合の所有権や取得費はどうするか。

これらについては事業が進むにつれて当然膨れてきます。そこで大事になってくるのが事前の業務提携契約です。

事前に業務提携契約書を必ず締結しよう

業務提携契約書は必ず事前に締結するようにしましょう。

あらかじめ想定される事項について企業間で約束しておけば、将来的に争いが生じるリスクを抑えることができます。

業務提携契約書で最低限決めておくべきことがあります。簡単に触れておきますと具体的には次の項目となります。

契約後に争いが生じそうな項目については追加しておくべきでしょう。

目的や事業の内容

業務提携契約を締結するにはそれらを締結する目的が必ずあります。

単独で事業をやる場合よりもメリットが大きいためにわざわざ他企業と業務提携するわけです。つまり目的は明確なはずです。

その目的及びその目的を実現するためにやるべき事業内容を抽象的にではなく、できるだけ具体的に明記することが重要です。

これは共同して事業を行うなかで、何を目的としてどんな事業活動を行うのかの指針となりますのでとても重要となります。

業務の役割と責任の分担

事業遂行には様々な業務が発生します。

それらの業務を、どの企業が担うかを明確に記載することにより、業務上の問題が発生してしまった場合に対処する企業が明確になります。

つまり、問題発生時の責任が明確にすることができます。

成果物の帰属割合

共同事業から生じるであろう成果物、具体的には売上の帰属割合を明確にしておく必要があります。

その定めに基づいて会計処理を行い、税金の申告も行うことになります。

均等にされる場合が多いかと思いますが、これは共同事業に対する貢献度を考慮して決定される場合もあるでしょう。

いずれにしても、事前に成果物の帰属割合を定めておくことは非常に重要となります。

通常は成果物を代表となる企業が一度全額受けることになるため、他企業に帰属する部分をどのように分配するかも明確にしておく必要もあります。

費用の負担割合

こちらも成果物と同様に非常に重要となります。

こちらは成果物と同じに負担割合とするのか、あるいは実費分を各々負担するのかなどが考えられます。

経費については精算が必要となりますので、精算方法も明記する必要があるでしょう。

共同で購入する資産の所有割合

共同事業で資産を購入する必要がでてくることも想定されます。

その資産の購入費用の負担割合を明確にすることにより、その資産の所有権の割合も明確になります。

資産として計上すべき取得価額も明確になりますね。

契約期間及び契約の終了

言うまでもなく契約期間は重要ですよね。定めないと永遠に、となってしまいます。

また、契約を解除できる理由を定めることも重要ですね。

秘密保持

共同事業で知り得た情報は提携事業以外では利用しない、または第三者への漏洩は禁止することなどにより、情報漏洩による不測の損害を被らないようにしなければなりません。

会計処理方法について

これまでは事前準備として重要なことを述べてきましたが、これからは業務が始まってからの実際の会計処理についてです。

具体的には売上・経費・資産購入について見ていきたいと思います。

売上の会計処理

ここでは帰属割合を50%ずつと仮定し、一度A社が売上を全て受け取り、B社に50%分を配分するとします。業務提携契約書では、毎月A社が受ける売上全体の金額のうち50%分を翌月10日までにB社へ配分すると規定しています。当月の全体売上金額が1,000万円だったと仮定すると、A社及びB社は次の通り会計処理します。

【A社の仕訳】

【B社の仕訳】

経費の会計処理

ここでは経費の負担割合は50%ずつと仮定します。当月負担した経費の精算書を翌月5日までにA社及びB社それぞれ提出し、両社合計額の50%分を計算します。合計額の50%分を超える額を負担していた企業に対して、負担額が少なかった企業が超過した分を翌月10日までに他方へ振り込むと仮定します。仮にA社負担が300万円、B社負担が200万円だったとすると、合計で500万円となり50%分は250万円となります。A社が50万円分を超過負担しているのでB社に対して50万円を請求すると仮定した場合には次のように会計処理します。

【A社の仕訳】

【B社の仕訳】

売上の配分と経費の負担を同時に会計処理する場合には、A社からB社へ売上の配分を支払う際に経費の精算分をプラスマイナスしても良いかと思います。そちらの方が二度手間にはならないので簡略化できますね。

共同資産の購入にかかる会計処理

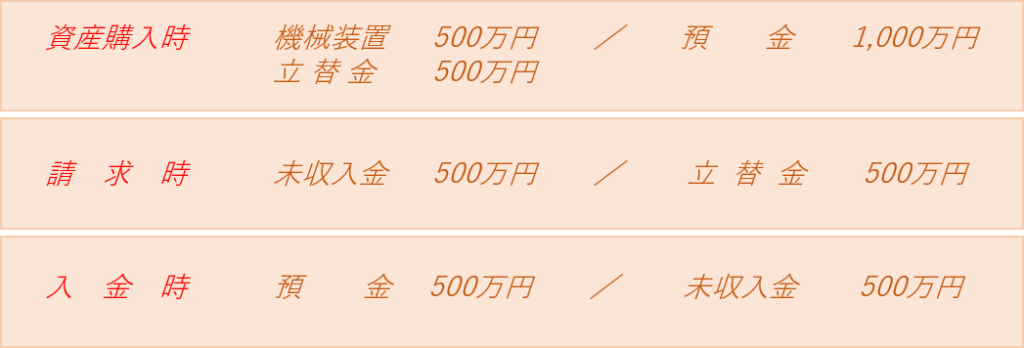

共同事業で必要な資産を購入した場合には、負担割合を各々50%と規定していると仮定します。機械装置をA社が1,000万円で購入し、50%分の500万円をB社に請求するとした場合には次の通り会計処理します。

【A社の仕訳】

【B社の仕訳】

B社が機械装置を取得した日は実際にA社が資産を購入した日となり、事業共用日は資産を実際に共用した日となります。負担金の精算時ではありませんので注意が必要ですね。あくまでも共同所有の資産であり、上記仕訳は負担割合を調整するための仕訳です。

まとめ

業務提携契約にかかる留意点と主な会計処理をまとめてみました。

業務提携契約書については、専門家である弁護士さんや司法書士さんに指導を頂きながら締結することをおすすめします。場合によってはA社が全額を収益計上し、B社へ配分する収益を外注費として計上しなければならない場合もあります。そうなるとA社の消費税の納税義務の判定結果に大きな相違が生まれる可能性があります。免税事業者だと思っていたのに実際は課税事業者と判定されたしまうリスクですね。非常に危険です。業務提携契約書は慎重に締結する必要があります。

会計処理については上記以外にも方法はあります。あくまでも一例となります。会計においては特に収益の計上時期には注意が必要となります。

【編集後記】

昨日は1日事務所で決算作業。無事に終わりました。

あとは後日最終チェックをいれるのみです。

8月申告の決算をなんとか今週中にチェックできる状態にしたいと思っています。

【家族日記】

昨日は娘達は体育教室へ。

終わったら実家でご飯。

長男と私で初の実家お泊まり。

長男君意外と大丈夫みたい。