相続は一生に一度か二度経験するかしないかです。

なので相続税の計算なんて一般の方は知らないですよね。

知らなくて当然なんです。

相続税の計算は単純計算できない

財産に税率をかけたら税金って計算できそうですよね。

でも意地悪なことにそうはできてないのが相続税法なんです。

配偶者あり、お子さまが2人いる場合の簡易試算過程は次の通りです。

ステップ1 遺産総額の計算

まず最初に遺産総額の計算をします。

これは単純に亡くなった方が持っていた財産と債務を足し算引き算します。

どの財産に税金がかかるかは複雑ですので、まずはお持ちの土地、建物、預金、保険金を足して、借金を控除してみましょう。

評価額は土地は固定資産税評価額の1.14倍、建物は固定資産税評価額、預金は通帳残高で、保険金は亡くなったら入ってくる保険金の額でいいでしょう。

概算の金額を自分で計算する場合にはこれでも十分かなと思います。

*課税される相続財産には、現金、預貯金、有価証券、債権、土地、建物、家具、貴金属、骨董品などがあります。

*保険金、死亡退職金、功労金、弔慰金は相続財産ではなく、みなし相続財産として課税財産に含まれます。

死亡を原因として支払われるものというイメージです。

ステップ2 基礎控除額の計算

基礎控除額は単純です。

3000万円 + 600万円 × 法定相続人の数

法定相続人という難しそうな単語ですが、単純に配偶者とお子様の合計人数と考えてみてください。

今回の想定では3000万円+600万円×2で4200万円になりますね。

*法定相続人には養子縁組をした養子も含みます。

法定相続人に含められる養子の人数には上限があります。

ステップ3 法定相続分で按分

ステップ1で計算した遺産総額からステップ2で計算した基礎控除額を控除した残額を民法で定める法定相続持分に按分します。

法定相続持分は配偶者が2分の1、お子さまがそれぞれ4分の1ずつとなります。

*法定相続分は、相続人が誰になるかによって変わります。

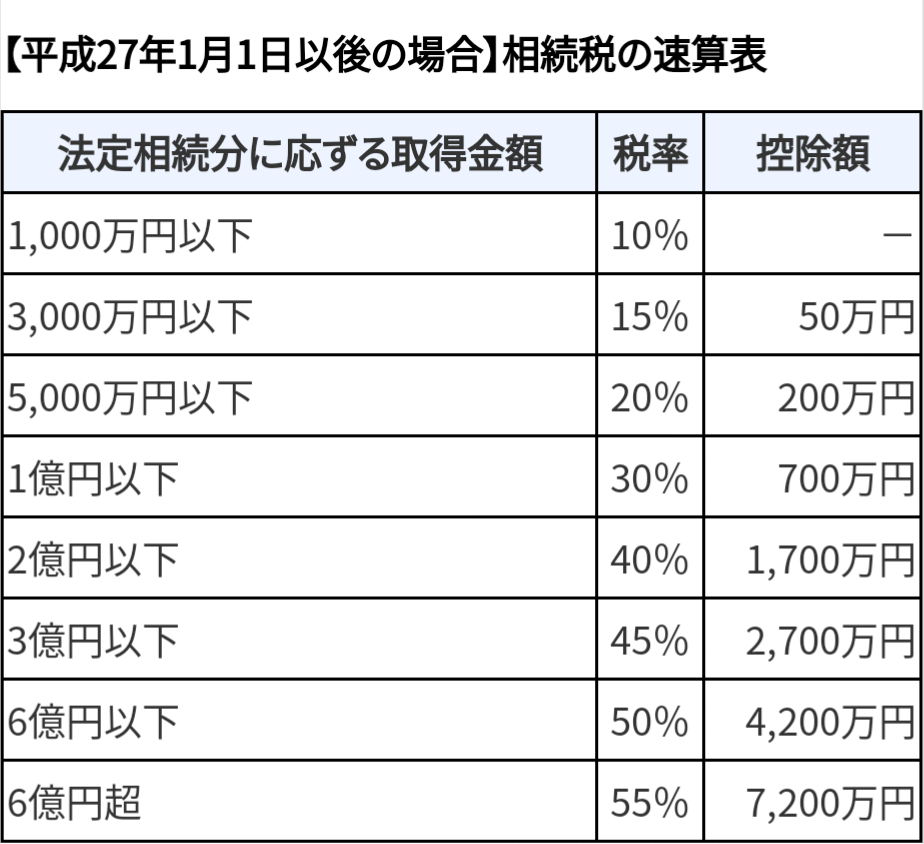

ステップ4 法定相続分に応じた相続税額の計算

ステップ3で計算した各相続人の法定相続分に基づく財産取得金額に、相続税率を乗じて、各相続人の法定相続分に伴う相続税額を計算します。

ステップ5 相続税額の総額を計算

ステップ4の各相続人の相続税額を合計します。

するとおおよその相続税額の総額を知ることができます。

まとめ

上記の方法により簡易的に相続税額を計算することができます。

実際の相続対策や相続税申告では、相続税を減額する特例や評価額を圧縮できる方法等を活用していくことになります。

とりあえずの概算額を知ることがまずは大事ですので、簡易的に計算してみてください。