新型コロナウイルスの影響により事業者への支援策が多く打ち出されていますが、未だに家賃支援給付金の申請は始まりませんね。そんな状況なのでテナントの賃借人から家賃の減額をお願いされている不動産オーナーはまだまだ多くいらっしゃるのではないでしょうか。

そこで気になるのが減額要請に応じた場合の減額賃料の取扱い。これは通常であれば寄附金に該当することとなりますが、一定の条件を満たせば寄附金として取り扱わなくて良いこととなっています。

そもそも寄附金って何

寄付金のイメージとしてはお金や資産を贈与した場合ですが、資産を時価よりも低い価格で譲渡した場合にも、時価と実際に譲渡した価格との差額が寄附金として取り扱われてしまいます。今回の家賃の減免はこの時価との差額が寄附金として取り扱われるケースに該当することとなりますね。

契約書の金額を時価とし、実際に払った金額との差額である減免額が寄附金になるという考え方です。

不動産物件を賃貸する場合には賃貸借契約書を賃貸人と賃借人との間で交わしますよね。その賃貸借契約書には月額賃料の記載があります。稀に年額を記載して一括払いしている場合もありますが、一般的には月額で記載していますよね。その契約書に基づき毎月賃料を借主が貸主にお支払いします。

この決められた月額賃料を借主が貸主に払わず、貸主がそれを認めた場合には、その払わなかった金額は賃貸人から賃借人への「寄附金」として取り扱われることになります。

なんだか不思議ですよね。貸主と借主が相互に払わなくてい良いといっているのですからそれで完結でも良さそうです。しかし税法ではそれを認めていません。

寄附金になるとなぜ問題なのか

減額賃料が寄付金として取り扱われるのが原則とすると、なぜ寄附金にされると困るのか。それは全額が損金算入されないことになるからなんです。

つまり、100万円を減額してあげた場合に、100万円全額を損金算入、つまり経費として認められないことになるので問題なんですね。

寄附金には4つの種類があり、種類によって損金算入できる上限額が異なることとなりますので、減額賃料がどの寄附金に該当することとなるかが重要になります。それぞれ寄附金の種類と損金算入の上限額についてみていきたいと思います。

①国または地方公共団体に対する寄附金

国や都道府県、市区町村に対する金銭などの寄附です。国や地方公共団体に対して直接寄附したもの、あるいは日本赤十字社を通じた災害義援金などが含まれます。この種類の寄附金は支払額の全額が損金算入、つまり経費となります。

②指定寄附金

指定寄附金とは、「広く一般に募集されていること」かつ「公益性及び緊急性が高いもの」として財務大臣が指定した寄附金のことです。わかりづらいですね。「赤い羽根募金」って聞いたことがありますか。あの募金はこの寄付金に該当します。財務大臣の指定したものというのが大事ですね。財務大臣が認定していないものは認められないのです。この種類の寄附金は支払額の全額が損金算入、つまり経費となります。

③特定公益増進法人等に対する寄附金

特定公益増進法人とは、公共法人、公益法人等(一般社団法人及び一般財団法人を除きます。)その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する次のような法人をいいます。そしてこれらの法人に対し、教育だったり、文化だったり、社会福祉だったり、公益の増進に著しく寄与するものと認められた一定の公益法人等に対する寄附金のことをいいます。この種類の寄附金は損金算入できる金額に上限があります。一般の株式会社が寄附した場合を想定すると、

{期末の資本金等の額×(当期の月数/12)×(3.75/1000)+所得金額×(6.25/100)}×(1/2)

となり、上記計算式で計算した金額までしか損金算入することができません。つまり、はみ出た部分には法人税が課税されることになります。

④一般の寄附金

上記①~③以外の寄附金はすべて一般の寄附金に該当します。この種類の寄付金も損金算入できる金額に上限があります。こちらも一般の株式会社が寄附した場合を想定すると、

{期末の資本金等の額×(当期の月数/12)×(2.5/1,000)+所得金額×(2.5/100)}×1/4

となり、上記計算式で計算した金額までしか損金算入することができません。つまりこちらもはみ出た部分には法人税が課税されることになります。

減額家賃はどの寄附金に該当するのか

今回の減額賃料は最後の「一般の寄附金」に該当することとなります。全額が寄附金として損金算入できないことになるので寄附金として取り扱われると問題になるんですね。

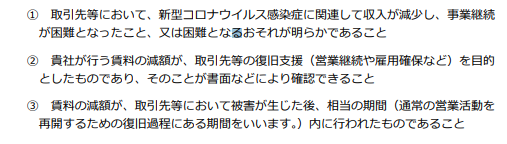

そこで国税庁は新型コロナウイルス支援の特例として、一定の要件を満たせば寄附金として取り扱わない、つまりは全額を損金算入して良いですよ、としたのです。国税庁のFAQには下記の通り記載があります。

つまり、賃借人が新型コロナウイルスにより売上が下がり家賃が払えないことが明らかで、賃貸人と賃借人の間で賃借人の事業存続の為の減免であることを書面で明らかにし、新型コロナウイルスによる影響を受けた期間を対象としていれば寄附金として取り扱わず、減額賃料を全額損金算入してもいいとしています。

要件としてはそんなに難しくはありませんね。

不動算賃貸業を営み、テナントから減額の依頼を受けてそれに応じた場合には、是非適用要件をそろえて損金算入するようにしましょう。

ちなみに、減免を受けた側、つまり賃借人側は受贈益課税されることになります。減額の依頼をしてるので赤字の可能性が高いので問題にはならなそうですが、仮に黒字で課税所得が出れば課税されることになりますね。

【編集後記】

今朝は久々の大寝坊。朝のタスクが全くできず、一日バタバタでした。早起きの為には早く寝なきゃですね。

午前中は事務所にて作業し、午後からお客様訪問。

会計システムの導入に少々手こずっているので、次回までには終わらせたいと思っています。

【家族日記】

子供たちは姉のお家にお泊まり。相当楽しみだったようで、宿題も進んでやっていたようです。

今頃大騒ぎかなと思いながらブログを書いています。お陰様でこちらは静かです。