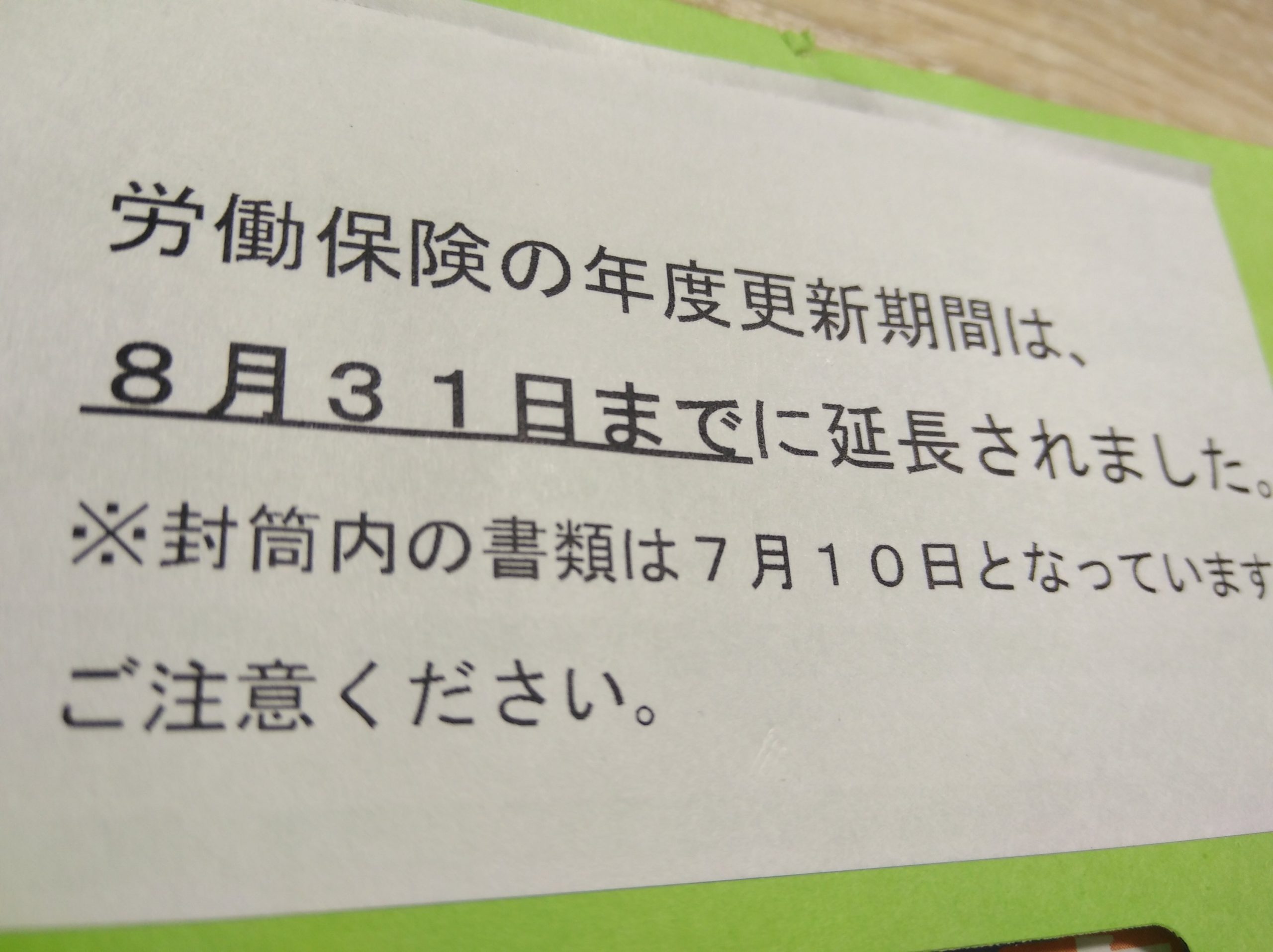

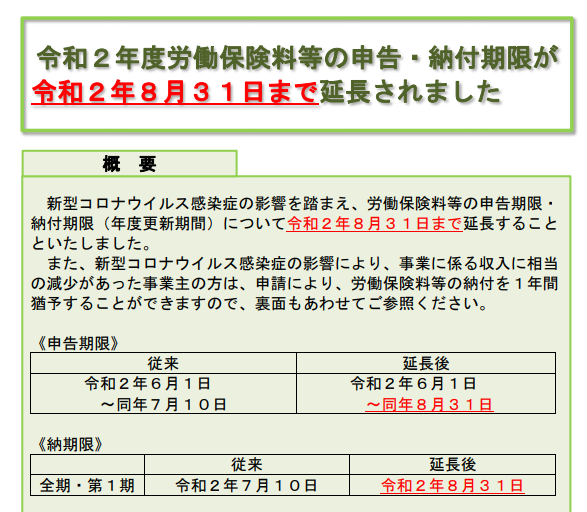

労働保険の申告及び納付の期限が新型コロナウイルスの影響により8月31日まで延長されました。

そこで考えるのが7月決算法人の場合です。今までは7月10日期限だったので7月までに申告納付していましたが、今年は期限が8月31日です。8月に申告納付しても良いことになります。ではとちらが有利なんだろうかと。

それには労働保険料の損金計上時期から考える必要があります。今回は労働保険料の損金算入時期に絞って考えてみます。

労働保険料とは何だろう

そもそも労働保険とは一体どういうものか。

労働保険とは雇用保険と労災保険を合わせたものをいい、労働者を雇用する場合には加入義務があります。労働保険料とはこれら雇用保険と労災保険の保険料のことを指し、労災保険料は雇用主負担、雇用保険料は雇用主と労働者が双方で負担します。

また、労働保険料は労働者の賃金を基礎に計算され、雇用保険、労災保険それぞれの保険料率を用いて計算されます。詳細には概算保険料の計算から確定額、そして不足額又は超過額の計算があります。

労働保険料の損金計上時期

労働保険料の概算保険料の額又は確定保険料に係る過不足額の損金算入の時期については、法人税法基本通達9―3―3に定めがあります。必要なところだけを抜粋すると下記のようになります。

(1) 概算保険料

概算保険料のうち、被保険者が負担すべき部分は立替金等とし、その他の部分の概算保険料は申告書を提出した日又はこれを納付した日の属する事業年度の損金の額に算入する。

(2) 確定保険料に係る不足額

概算保険料が確定保険料の額に満たない場合のその不足額のうち法人が負担すべき部分の金額は、その申告書を提出した日又はこれを納付した日の属する事業年度の損金の額に算入する。

(3) 確定保険料に係る超過額

概算保険料が確定保険料の額を超える場合のその超える部分のうち法人が負担した概算保険料の額に係る部分については、申告書を提出した日の属する事業年度の益金の額に算入する。

つまり、概算保険料は申告した日又は納付した日の属する事業年度の損金計上、不足額は申告した日又は納付した日の属する事業年度の損金計上、超過額は申告した日の属する事業年度の益金の額に計上することになります。

簡易的に考えると、共通しているのは「申告日」に計上して良いということです。

今回はコロナウイルスの影響でこの「申告日」が8月31日まで延長されましたので、7月に申告をすれば7月に、8月に申告をすれば8月に損金益金計上することができそうですね。もちろん法人負担の部分のみの話ですが、3回払いの場合の労働保険の申告書を提出した場合でも、申告日に全額計上できます。金額が大きければ決算への影響も大きいですので、7月決算法人の場合には労働保険の申告前に一度検討する余地はあるのではないでしょうか。

7月決算法人への当てはめ

これまでは7月10日までに労働保険の申告と納付の両方を完了していたので、7月決算法人は申告日と納付日をあまり気にしていなかったかと思います。

しかし、今回は申告日と納付日を7月と8月にそれぞれ分けてしまうことが可能となります。

つまり、7月に申告し、8月に納付する場合には、申告日である7月に損金算入しても、納付日である8月に損金算入しても問題ないことになります。

ではどちらがいいのだろうかと考えたときには、単純に経費を増やしたいか減らしたいかで考えて良いと思います。

7月に損金算入するべき場合

今期の決算が黒字見込みであり、前年度からの繰越欠損金がない場合には、今期の損金として計上すべきです。

7月に申告納付して今期の損金に計上しましょう。延長されたからといって8月まで延ばす必要はありません。

8月に損金算入するべき場合

今期の決算が赤字である場合、又は黒字であるが前年度からの繰越欠損金があり今期の課税所得が発生しない場合には、8月に申告納付することにより翌事業年度の損金に計上することができます。

繰越欠損金の繰越可能期間は期限がありますので、1年でも長く使えた方が有利です。7月に損金計上すると繰越欠損金として翌事業年度に繰り越してくるので翌事業年度の課税所得計算ではあまり影響はありませんが、10年繰り越すことも考えられますので、繰越可能な期間を自ら1年短縮する必要はないと思いますね。

どちらに計上すべきか現時点で判断できない場合

決算の数字がまだ見えてこない場合もあるかと思います。

そんなときは7月に申告書を提出し、8月に納付しておきましょう。つまり、7月でも8月でもどちらでも損金計上可能な状態にしておきましょうということです。決算でどちらが有利かを判断すれば良いかと思います。

まとめ

7月決算法人の場合には、労働保険料の損金算入時期についてはこれまで気にすることはありませんでした。

今回は新型コロナウイルスの影響により申告納付の期限が8月31日まで延長されたことで損金算入時期の検討が可能となりました。

これは6月決算法人であれば毎期検討する事項だと思いますが、7月決算法人は急に検討が可能となった決算対策です。おそらく今期だけではないでしょうか。忘れず検討するようにしましょう。

【編集後記】

昨日は午前に打ち合せ1件と午後に顧問先訪問が1件。

合間に途中にあるラーメン屋さんにてランチ。

ずっと行きたいと思っていたので行けて良かった。

【家族日記】

昨日は雨の中子供と一緒に登校。水たまりで遊ぶ遊ぶ。自らすすんで入水。

学校までが遠く感じました。子供の頃って水たまりが遊び場ですよね。

途中でお友達も合流してわいわい登校。楽しそうに通っているのでパパも嬉しいです。