決算で計上することが多い貸倒引当金ですが、法人税法での取り扱いについては法人税法第52条に明記されています。

その第1項及び第2項に定めのある、いわゆる「損金経理要件」について考えてみたいと思います。

貸倒引当金って何?

簿記を勉強していると、「貸倒引当金」という勘定科目があることを知ります。

これって何なん?って最初は思います。

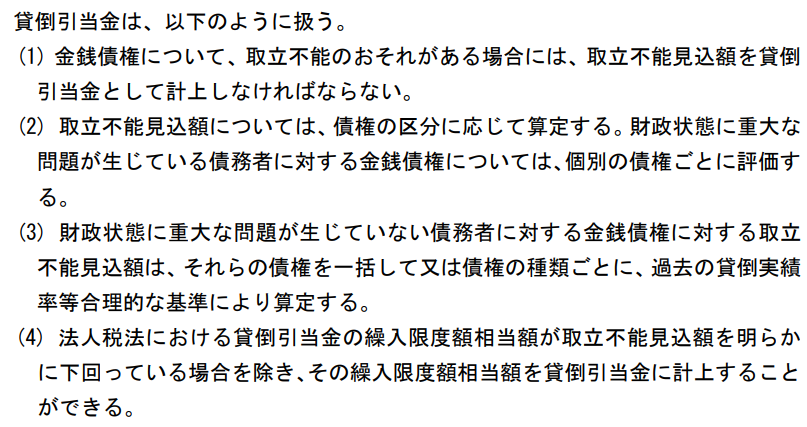

貸倒引当金とは、貸倒損失、つまり得意先の倒産などにより債権を回収できなくなるかもしれないリスクに備えて、その回収できないかもしれない債権の金額を予想して計上する引当金をいいます。

つまり、貸倒引当金は、まだ発生していない損失の金額をあらかじめ当期の費用として計上することが認められている特殊なものです。

そうなると、利益が出たから貸倒引当金で費用計上して相殺しちゃえ、とかいう問題児が現れてもおかしくありませんよね。

なので、「中小企業会計に関する指針」で会計上の貸倒引当金見込額の計上方法を規定するとともに、法人税法では計上できる貸倒引当金に限度額を設け、自由に貸倒引当金を計上できないようにしています。

法人税法における貸倒引当金の限度額計算には2通りあり、個別評価金銭債権による場合と、一括評価金銭債権による場合とがあります。

これらの繰入限度額を法人税法施行令第96条で規定しています。

細かい要件については割愛しますが、法人税法では計上できる上限額を設け、更に損金として計上するための要件も定めています。

中小企業では、基本的に法人税法に規定する方法で計算した繰入限度額を上限として、会計上でも貸倒引当金を計上することになります。

「会計上 ≦ 税務上」となる感じですね。

貸倒引当金繰入額を損金計上するための要件

貸倒引当金の計上を規定する法人税法第52条第1項と第2項の文言に「損失の見込額として、各事業年度において損金経理により貸倒引当金勘定に繰り入れた金額」とあります。

この文言の意味は、繰入限度額を計算し、その金額を損金経理、つまり会計上でも経費として計上していることが必要と書いてあります。

でも、この文言をそのまま読むと、会計処理の方法を限定されてしまうことになりますよね。

今期計上する貸倒引当金の全額を貸倒引当金繰入額として計上しないと、税法上は損金計上を認めませんよということになります。

しかし、会計処理では前期に計上した貸倒引当金を全額戻し入れて、今期計上する金額を繰り入れる方法と、今期の計上額と前期の計上額の差額のみを繰り入れる、あるいは戻し入れる方法があります。

前者を洗替法、後者を差額補充法と呼びます。

具体的な会計処理でみていくと、次のとおりとなります。

ケース①

貸倒引当金の期首残高は200万円

今期の貸倒引当金繰入額が300万円

<洗替法の場合>

<差額補充法の場合>

ケース②

貸倒引当金の期首残高は300万円

今期の貸倒引当金繰入額が200万円

<洗替法の場合>

<差額補充法の場合>

法人税法に規定する損金経理要件でみてみると、洗替法の場合には問題ありませんが、差額補充法の場合には全額を損金として経費計上していないことになります。

単純に考えると損金経理要件を満たしていないので、繰入額の全額は損金として認められないのではないかと疑問が生じますよね。

法人税基本通達11-1-1で特例を認めている

これについて、今度は法人税基本通達11-1-1で差額補充法でも認めるという特例を規定しています。

差額補充法でも確定申告書に添付する明細書、つまり法人税申告書の別表十一(一)と別表十一(一の二)に全額計上した場合の繰入額の記載があれば損金経理要件を満たすとしています。

これにより、洗替法の場合も差額補充法の場合も損金経理要件を満たし、貸倒引当金の計上が認められることになります。

まとめ

今回は貸倒引当金の計上について条文から施行令、更にそこから通達に流れて確認してみました。

税法の理解って非常に難しいので、読み込む流れを貸倒引当金の計上を題材に簡単にまとめてみました。

非常にわかりづらいですが、税法の読み方は日々訓練をしています。日々勉強ですよね。

【編集後記】

3時38分起床。ルーティーン後に仕事。

今日は午前中に訪問が1件。

7月決算法人の決算がまとまったので、

8月決算法人に手を付けたいなと思います。

【家族日記】

週末は娘のお誕生日のお祝いを実家にて。

大好きなアイスケーキも食べれて、

プレゼントももらって嬉しそうでした。