令和2年分の所得税確定申告は新型コロナウイルスの影響により申告期限が一ヶ月延長されましたね。

昨年と同様です。

同様に、亡くなった方の確定申告である「準確定申告」の申告期限も延長されています。

令和3年2月2日から令和3年4月14日までに期限が到来する準確定申告は、令和3年4月15日まで延長されています。

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/00.htm#q0-3

(国税庁FAQ)

そんな亡くなった場合の準確定申告ですが、令和2年分からe-Taxでの電子申告が可能になっています。

実際、準確定申告をe-Taxにて電子申告したところ、これまでの紙提出では必要なかった書面もPDF添付する必要がありました。

しかも自署捺印の書類。

この時代にちょっとびっくりですよね。

準確定申告とは

まず一般の方からすると、準確定申告ってなんですのってことですね。

確定申告は聞いたことあるけど、準確定申告は聞いたことがない方も多いかと思います。

準確定申告とは、亡くなった人の確定申告を言います。

でも、亡くなってるのに誰が申告するのって感じですよね。

亡くなった人の代わりに、相続人がその亡くなった人の確定申告をします。

そして申告期限は、被相続人(亡くなった人)が亡くなったことを知った日の翌日から4ヶ月以内となります。

通常の確定申告は、翌年の2月16日から3月15日までに前年分の所得税額を計算して申告納付します。

死亡した場合の準確定申告は、前年の1月1日から死亡した日までの分の所得税額を計算し、その死亡した日の翌日から4ヶ月以内に申告納付することになります。

ただし、亡くなったら全員が準確定申告をしないといけないというわけではありません。

被相続人(亡くなった人)が所得税の確定申告をする必要がある人であれば準確定申告をすることになります。

そもそも確定申告が必要ない人であれば準確定申告もする必要はありません。

所得税の確定申告が必要か否かはこちらの国税庁のサイトをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_06.htm

(国税庁HP 「確定申告が必要な方」)

1月1日から3月15日までに亡くなった場合には、2年分の準確定申告が必要になりますので注意しましょう。

この場合には前年分と1月1日から亡くなった日までの分、2回準確定申告が必要となります。

前年分の準確定申告の申告期限は翌年の3月15日ではなく、亡くなった日の翌日から4ヶ月以内となります。

申告期限が少し長くなりますね。

準確定申告をする必要がある場合には、必ず申告期限も確認するようにしましょう。

令和2年分からe-Taxで電子申告可能に

亡くなった場合の準確定申告は、令和元年分までは紙による提出しか認められていませんでした。

しかし、平成30年度税制改正により、令和2年分以降の所得税確定申告において65万円の青色申告特別控除を受けるには、e-Taxによる電子申告又は電子帳簿保存のいずれかを満たすことが要件に追加されました。

これに伴い、亡くなった方の準確定申告においても65万円の青色申告特別控除が受けられるように、死亡した場合の準確定申告もe-Taxにより電子申告できるようになりました。

これはとても便利です。

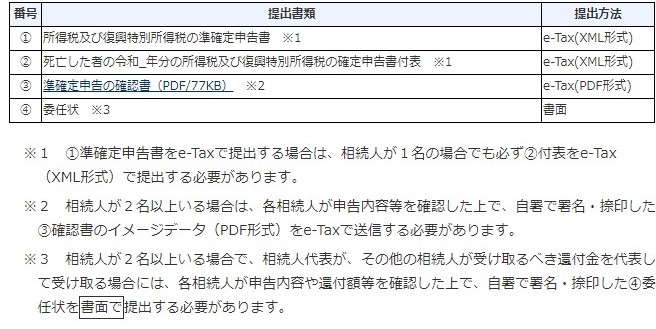

準確定申告書をe-Taxで電子申告する場合には、下記の書類の提出が必要になります。

まず気になるのが※3の□で囲まれた「書面で」ってところですね。

e-Taxで申告するのになぜ書面を提出するのだろうかと疑問に思いますが、これは還付される場合に提出が必要となる書面です。

つまり、①準確定申告で所得税を還付される②相続人が2人以上いる③相続人代表が還付金全額を受け取る、この3つの条件に当てはまれば書面にて提出しないといけません。

納付となる準確定申告では必要ありませんのでご安心ください。

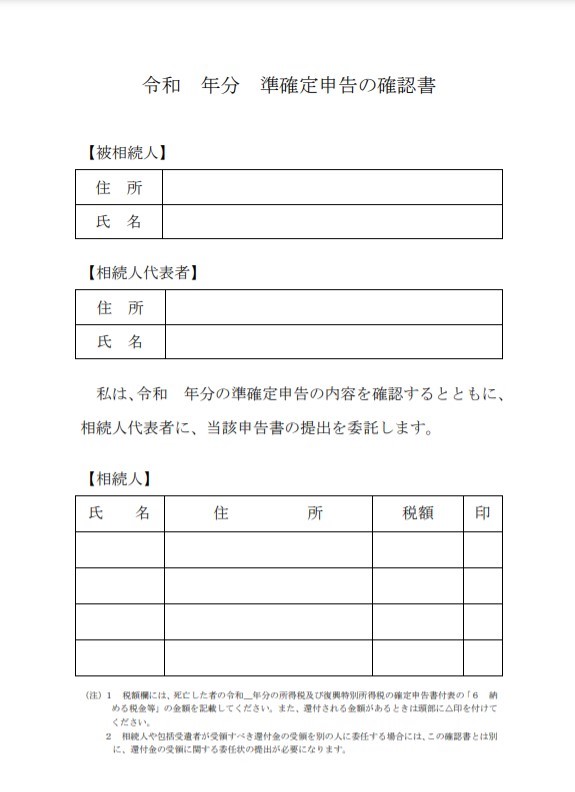

そして所得税を納付する場合にも必要になるのがこの「準確定申告の確認書」という書類です。

提出方法はPDF、電子申告だし書面提出じゃない、ヨシヨシと最初は思っていました。

しかし、よく読むと「自署で署名・捺印した」PDFデータを送信とのこと。

結局は自署捺印かーいってひとりで突っ込んでしまいました。

まーこの書類の提出根拠を考えると納得できますが、自署捺印に少しがっかりしてしまいました。

そんな「準確定申告の確認書」の提出根拠は、相続人全員がその準確定申告書の内容を確認し、納得していますよという税務署への提示になります。

準確定申告のe-Tax送信は、相続人代表のみの電子証明書で送信可能です。

税理士が代理送信する場合には、税理士の電子証明書で問題ありません。

電子申告には利用者識別番号が必ず必要になりますが、この利用者識別番号も代表者のみの取得で可能です。

被相続人(亡くなった方)の利用者識別番号ではなく、相続人代表者の利用者識別番号を利用しますのでご注意ください。

準確定申告をe-Taxで電子申告する場合には、相続人代表が相続人全員分の申告書を代表として送信することになります。

あとで相続人代表以外の相続人が、この準確定申告の内容なんて聞いてない、知らない、なんて言わないように相続人の自署捺印を求めているのですね。

ということは、相続人がひとりの時は、必要ないということになります。

あくまでも相続人が2人以上の場合に必要となります。

この根拠を考えると自署捺印でも納得かなと思いますよね。

ただ、それならこの付表に自署捺印でも同じような・・・

なんて屁理屈はやめときます。

付表ですからね。

とりあえず、この「準確定申告の確認書」を相続人に自署捺印して頂かないといけません。

それをPDFにしてe-Taxで送信します。

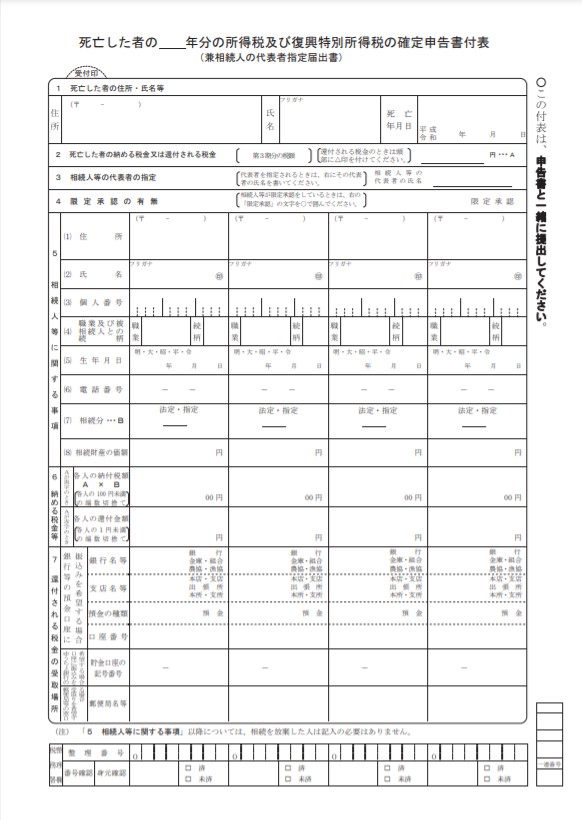

ちなみに、紙提出の時はこの付表に相続人の自署捺印して頂いておりましたが、電子申告する場合には必要ありません。

「㊞」となっていますが押印はいりません。

確認書に自署捺印してますしね。

まとめ

準確定申告もe-Taxで電子申告が可能になり、少しずつですが手続きが簡便化されている印象があります。

相続税申告もe-Taxでの申告が可能になり、税務申告においてもペーパーレス化が進んでいます。

しかし、PDFでの送信だとしてもまだまだ完全なる脱ハンコにはなっていません。

マイナンバーカードの利活用により、少しずつここも改善されていくのかなと思っています。

【編集後記】

年度をまたいだ今週。

人事異動があったり、何かと忙しい時期です。

新型コロナウィルスの感染が急拡大しており、

日々感染対策を万全にしないとなと気を引き締めております。

【家族日記】

今週は子供たちは春休み。

七五三の写真を撮ったり、親戚の子達が遊びに来てくれたり。

ある日は託児所になっていたようです。

大騒ぎしたんだろうな~。