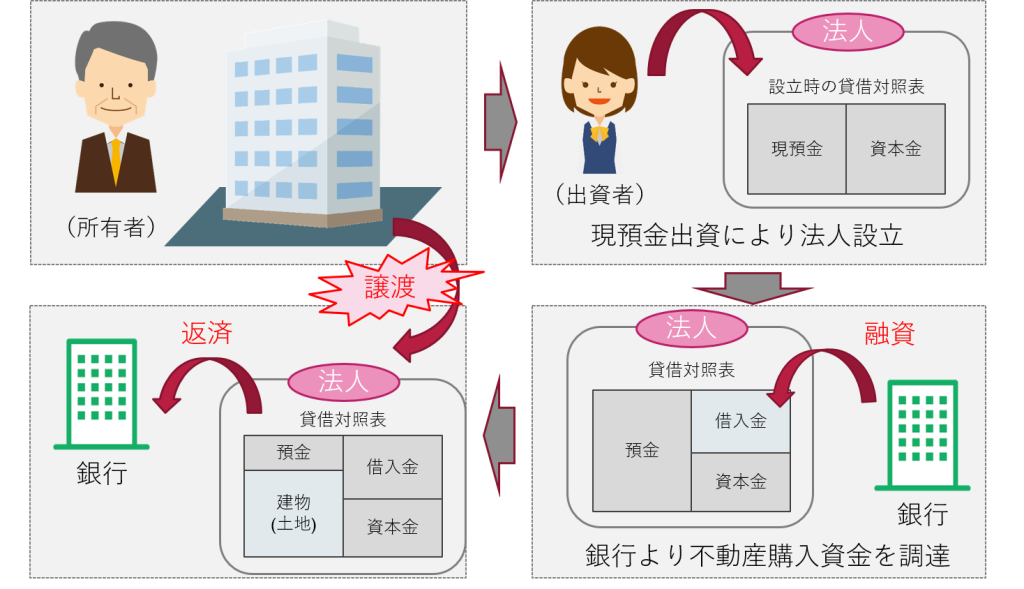

法人を設立し、個人所有の不動産を法人が買い取る方法ってよくありますよね。

不動産オーナーの相続対策でよく利用されています。

そこで一番問題になるのが不動産を売却する価額です。

不動産オーナーと法人のオーナーは親族なのが一般的です。

親族間の取引だし、いくらでもいいだろう。

そうお考えのオーナー様が少なからずいらっしゃいます。

しかし、それは大きな間違いですので、ご注意ください。

売却価額には細心の注意を払おう

結論から申し上げますと、建物を売却する場合には、建物の「時価」により売却することになります。

建物の時価???となりますよね。

時価とは、市場価格を言います。

株式で例えると毎日変動する株式相場ですよね。

その株式を売ります、買います、が成立する価格。

それも恣意性が入らない第三者間での取引価格です。

では建物の時価と考えると、正直「???」ってなります。

だって株式のように毎日取引されていませんからね。

なので、何をもって時価というのかが非常に難しいんですよね。

でも、税金の計算ではあくまでも時価で課税されます。

ほほう…時価を定義していないのに、時価で課税する?

何だかよくわからんわいってなります。

では、建物の評価額についてどんなものがあるのかを考えてみましょう。

固定資産税評価額

まず聞いたことがあるのは、固定資産税評価額ではないでしょうか。

不動産を所有していると、毎年市町村から固定資産税の通知書が届きます。

固定資産税は毎年払っていますよね。

その税金の基礎となっているのが固定資産税評価額です。

固定資産税の通知書を見てみてください。

資産毎に評価額の記載があります。

その評価額のことを固定資産税評価額といいます。

帳簿価額

二つ目は、帳簿価額。

賃貸用建物であれば、確定申告の際に減価償却費を計算しているのではないでしょうか。

確定申告書に添付する決算書の中に減価償却費の計算というページがあります。

そのページには今年計上する減価償却費が記載され、その右横に「未償却残高」という欄があります。

その金額が帳簿価額と呼ばれるとなります。

特別償却などがある場合にはイコールにはなりませんが、通常は「未償却残高=帳簿価額」となります。

相続税評価額

そして三つ目が、相続税評価額。

相続税の申告をされたことがある方には馴染みがありますが、相続税が課税される金額を指します。

相続における財産の評価方法については、財産評価基本通達という一般の方には聞いたことも見たこともないもので規定されています。

その評価方法により評価した価格が不動産の相続税評価額となります。

個別事情によりこの財産評価通達によらない場合もありますが、ここでは割愛します。

相続税が課税される不動産価額を相続税評価額といい、三つ目の評価額となります。

鑑定評価額

そして四つ目が、鑑定評価額。

鑑定?となりますが、実際に物件を個別に評価した金額をいいます。

不動産鑑定士という不動産鑑定のプロに依頼し、建物の時価を評価してもらう方法です。

不動産会社による評価額

そして五つ目が、不動産会社に依頼して評価してもらった価格。

不動産会社に売るならいくらかな?って聞いて、評価してもらうものです。

評価証明書を発行してもらえますが、残念ながら公的な証明にはなりません。

実務上は帳簿価額

ざっと思い浮かぶのはこのくらいでしょうか。

色々な評価額が存在しますよね。

では、どれが時価になるのかという問題にいきましょう。

結論、実務上では「帳簿価額」を利用するケースが多いです。

これにはきちんとした理由もあります。

所得税の確定申告において、減価償却費を毎年計上していますよね。

その減価償却費の計上額は、建物の毎年の評価減を意味しています。

そして、その減価償却費の計算方法は所得税法第49条で定められており、その法律に沿って計算しています。

買ったときの金額から、法律上の計算によって得られた減価償却費の累計額を控除した額が未償却残高となり、帳簿価額となります。

それを税法上の時価と認めないのはちょっとおかしいですよね。

だから実務上は帳簿価額で取引するケースが多いのです。

ただし、すべての建物において帳簿価額でやって良いかというとそうではありません。

注意点があります。

帳簿価額が高い場合、あるいは帳簿価額が低い場合には、不動産鑑定士による鑑定評価を依頼することをおすすめします。

帳簿価額と鑑定評価額に乖離がある場合には、帳簿価額が誤っている可能性があります。

購入した時期がバブル期だったり、賃貸割合が極端に低かったりすると、帳簿価額と鑑定評価額に乖離が生じる場合もあります。

そのため、固定資産税評価額や相続税評価額、あるいは不動産業業者に依頼して評価してもらった価額とを比較し、鑑定評価額が必要かどうかを判断する必要があります。

初めから鑑定評価を依頼すれば問題はありませんが、不動産鑑定士は鑑定のプロです。

プロに仕事を依頼するのですから、当然報酬が発生します。

なので、依頼する前に、鑑定が必要になるかどうか他の評価方法による評価額を比較して検討することをおすすめします。

比較なんてしなくても良いので、そもそも鑑定評価を依頼するという方法もあるでしょう。

私はそれがベストだと思いますが、コストを下げたいとなると、とりあえず他の評価額で比較検討をする必要がありますね。

土地も一緒に売却する場合の注意点

不動産オーナーに多いのが、土地と建物の両方を所有しているケースです。

これは当然かと思います。

代々相続してきた土地の上に賃貸用建物を建てたり、土地と建物をセットで購入しているケースが多いでしょう。

そうなると、建物だけではなく土地も法人へ移転したいと思うのが一般的でしょう。

しかし、これには注意が必要です。

譲渡所得税が高額になるかもしれない

一つ目が譲渡所得税。

譲渡所得税は譲渡価額から取得費といわれる、その土地を購入した時にかかった金額と譲渡するためにかかった費用を控除した残額に課税されます。

式で表すと

売る金額 ー 購入したときの金額 ー 売るときにかかった費用 = 課税される譲渡所得

となります。

この購入したときの金額がわかる資料が残っているかが大事になります。

代々相続してきた土地の取得したときの金額なんて、資料が残っていないケースが多いでしょう。

これは相続した金額ではありません。

最初に購入されたご先祖様がいくらで買ったかです。

残ってないケースが多いですよね。

そうなると、最悪の場合には概算取得費として譲渡価格の5%を購入したときの金額とする計算方法になってしまいます。

そうなると、売るときにかかった費用が仮にない場合には、売った金額の95%に対して譲渡所得税が課税されてしまうことになります。

これでは納税額が高額になると予測されますので、土地も一緒に売却することを検討されている場合には、注意しなければなりません。

キャッシュフローの予測を忘れずに

そして二つ目はキャッシュフローです。

法人を設立して不動産を個人から買い取る場合には、買取資金を工面しないといけません。

そこで銀行から借り入れたとしましょう。

借り入れたということは、返済しなければなりません。

その返済の原資となるのは、賃貸用建物の賃料収入です。

イメージとしてはこんな感じですかね。

ここで法人に入る賃貸用建物の賃料収入で借入金を返済することができるのか予測することが大事となります。

個人に役員報酬や土地の賃料を支払うことを予定している場合には、賃料収入で「返済」「役員報酬」「地代家賃」「固定資産税」「法人税等」を支払うことができるのか。

このシミュレーションは必ず実施することをおすすめします。

賃貸用建物のみなのか、土地も一緒に譲渡するのかにもよって法人のキャッシュフロー予測は変動します。

土地には減価償却がないので、資産に計上したまま残り続けます。

つまり、費用化ができません。

これはキャッシュフローの予測に大きな影響を与えます。

資産の費用化である減価償却費の計上ができるかできないかで法人に残るキャッシュには雲泥の差があります。

通常は、税引後の利益と減価償却費の範囲内で借入金を返済するように計画を立てます。

しかし、土地は減価償却費が計上できません。

ということは、土地部分の購入にかかる借入金の部分も賃貸用建物の減価償却費でまかなうように計画を立てないといけません。

これが非常に難しいのが現実です。

返済期間を長期にしなければ成り立たないケースが多く、減価償却費の計算の基礎となる耐用年数(建物を費用化する年数をいいます)よりも返済期間を長くしないと返済できない状況になります。

銀行がこれ許可しないのではないかと思いますが…。

仮に銀行が許してくれたとすると、耐用年数を超えた期間は税引き後の利益のみで返済を続けます。

すると、法人にキャッシュが全然残らない状況にもなり得ます。

返済する金額は経費になりません。

つまり、経費にならないのにお金は出ていく。

利益はでるので税金がかかってくる。

返済し、税金を払い、法人にはキャッシュが残らない。

修繕が必要になってもそのキャッシュがない。

修繕できない。

また借り入れしないといけない。

これでは悪循環となりますよね。

法人を作って、お金を借りて、不動産を買い取ったは良いけど、借りたお金が返せない。

これでは法人を設立した意味がありません。

銀行から融資を受ける際にもこのシミュレーションは必要となります。

土地も一緒に譲渡する場合には、建物のみを譲渡する場合よりも、慎重にキャッシュフローの予測を立てる必要がありますね。

法人側の資金調達方法はどうするべきか

上記では法人が個人から不動産を買い取る場合の資金調達方法を銀行から借り入れる方法としました。

しかし、この買取る資金の調達方法には他にどのようなやり方があるのでしょうか。

つまり、銀行から借りず買い取ることはできないのか。

自己に資金がたっぷりある場合には可能でしょうね。

そのお金を法人に投入し、法人はそのお金を買取資金に充てれば良いだけです。

これは非常に稀なケースでしょう。

お金が手元にそんなにないケースの方が圧倒的に多いでしょう。

それでも銀行から借りずにやりたいとなった場合の方法は、代金を分割払いとする方法があります。

個人には法人に対する債権が残る方法となります。

単純に、個人としては不動産が債権となる感じですね。

債権を法人から長期に渡って返済してもらう方法になります。

仮に1億の債権を20年で返済するとなると、年間500万円の返済となります。

その債権を相続人となる方やお孫さんへ贈与することも検討すべきでしょう。

3年以内の生前贈与加算には注意しなければなりませんが、それでも相続人が多い場合には検討しても良いでしょう。

養子縁組していないお孫さんであれば生前贈与加算の対象にはなりませんので、お孫さんへの贈与も良いでしょうね。

銀行から借り入れた場合には、銀行へ返済。

オーナー個人への長期返済とした場合には、オーナー個人へ返済。

返済先が変わるだけですね。

オーナー個人への返済であれば、利息はかかりません。

債権は分けて贈与することもできます。

キャッシュフローの予測とともに調達方法も検討しなければなりませんね。

まとめ

賃貸用建物の法人への譲渡について留意点をまとめてみました。

時価は適正か。

ここが最重要ポイントかと思います。

そして設立してキャッシュは回るのか。

言い換えると、法人として経営が成り立つのか。

そこを十分に検討してから実行するようにしましょう。

土地については「無償返還の届出」は提出するのかなども検討しなければなりませんね。

検討しなければならないことは山ほどあります。

勢いでやるのだけはやめましょうね。

【編集後記】

今週はほぼ毎日時間を見つけてどこかのカフェにて仕事。

カフェで仕事してみたいなーと勤務時代に思っていましたが、それが独立してから叶っています。

勤務時代はカフェといえば試験勉強でした。

朝からカフェで理論暗記。

今は昼間にカフェでMTGや仕事。

カフェは気分転換にもなるので好きです。

【家族日記】

雨天で延期延期された娘の運動会。

平日でしたが無事に開催され、頑張る姿を見れました。

このコロナ渦なので縮小版ではありましたが、開催された事に感謝です。

それにしても最近は週末の天気が悪いですね。

まだ梅雨入りしていないのになぁ。