2022年12月16日(金)に自民党より令和5年度税制改正大綱が公表されました。

<自由民主党HP>

https://www.jimin.jp/news/information/204848.html

その中でも私が特に注目していたのはインボイス制度への影響です。

2023年10月1日から開始するにも関わらず未だに揺れているインボイス制度。

内心では無理があるのでは…と思っています。

そんなインボイス制度への影響ですが、小規模事業者への緩和措置がありました。

早速、見ていきましょう。

免税事業者がインボイス登録した場合の納税額軽減措置

個人的にはこの制度が一番の驚きではありました。

簡単に言うと、免税事業者がインボイス制度により課税事業者になってしまった場合、3年間は売上にかかる消費税額の2割を納税すればよいとする措置です。

しかも、特に届出は必要なく、申告書に付記すればよいことになっています。

つまり、申告時に選択可能ってことですね。

ただし、元々課税事業者であった場合には適用できません。

免税事業者から課税事業者になると、これまで納める必要がなかった消費税額を納める必要がでてきます。

そうなると、急激な資金繰りの悪化が懸念されますよね。

免税事業者だったということはきっと小規模事業者でしょう。

急激な金繰りの悪化は事業存続に影響をもたらします。

だからこその措置だと思われますが。

この2割納税で済む措置により、前回のブログ内容に2割納税の特例措置が加わることになります。

前回のブログはこちら。

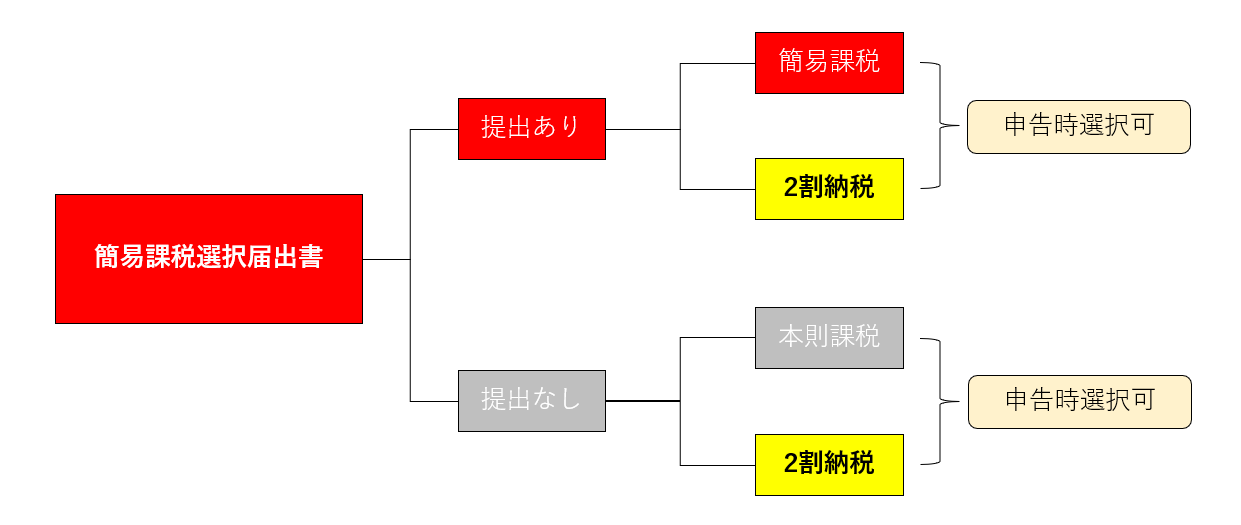

結果として、免税事業者がインボイス登録した際には、3年間は下記のようになりますね。

いやー複雑ですね。。。

考え方としては、簡易課税と本則課税のいずれかを選択し、さらに申告時に2割納税と比較して有利な方を選択する流れとなります。

2割納税について申告時に選択可能なのは非常にありがたい措置だと思います。

そもそも簡易課税も申告時に選択できれば尚良いんですけどね。

中小事業者の1万円未満インボイスの免除措置

これは基準期間(2期前)の課税売上高が1億円以下の事業者に対する措置となります。

令和5年10月1日からの6年間、1万円未満の経費についてはインボイスがなくても仕入税額控除がとれることになります。

1万円未満の少額取引に限定されておりますので、消耗品やガソリン代などの少額経費が対象となります。

中小事業者以外の事業者は1万円未満でも、極端に言うと100円でもインボイスが必要となります。

これだけを見てもインボイスって非常に事務負担が重いですよね。

これを中小事業者を対象として、6年間に限り、1万円未満は免除する措置です。

全事業者を対象にしても良かったと思うんですけどね。

1万未満の返還インボイスの免除措置

これは本当に良かったなと思う措置です。

1万円未満の返還インボイスの免除措置。

イメージしやすいのは、売上代金の入金があった際に、振込手数料を差し引かれて振り込まれた場合です。

例えば、100,000円の売上に対し、550円の振込手数料を差し引かれ、99,450円振り込まれたとします。

この場合、この措置がないと振込手数料550円を売上値引きとして処理し、これについて返還インボイスを発行しなければなりませんでした。

本当に面倒くさいですよね。

なぜこんな面倒くさいことをさせるのか意味が分かりません。

それを今回の措置で免除することになりました。

まぁ当然ですね。

インボイス登録における申請期限の見直し

2023年10月1日からインボイス登録を受けようとする場合には、2023年3月31日までに登録申請書の提出が必要でした。

その提出期限を過ぎてから登録申請書を提出し、2023年10月1日から登録を受けようとする場合には、期限までに提出できなかった「困難な事情」を記載する必要がありました。

今回の改正でその「困難な事情」の記載が不要とされました。

つまり、2023年10月1日からインボイス登録を受けようとする場合には、2023年9月30日までに登録申請書を提出すれば良いことになったことになります。

その他、免税事業者が課税期間の初日からインボイス登録を受けようとする場合の提出期限が初日から起算して1か月前でしたが、15日前となりました。

そしてインボイス登録を受けている事業者が登録をやめたいとき、及び2023年10月1日より後でインボイス登録を受けたいときの提出期限が、それぞれその初日から記載して15日前とされました。

ざっくりですが、2023年10月1日からインボイス登録の場合にはその前日まで、その他の登録や取り消しの場合には初日から起算して15日前と覚えておくとよろしいかと思います。

まとめ

毎年12月に発表される税制改正大綱。

今年の改正は盛りだくさんだった印象があります。

消費税以外にも個人所得税のNISA改正や資産課税の相続時精算課税制度の改正、生前贈与加算の延長など、盛りだくさんの改正がありました。

適用開始時期もそれぞれバラバラですので注意が必要です。

【編集後記】

年内が申告期限だった相続税申告を無事提出し、少しほっとしています。

年明け1月が申告期限の相続税申告もありますので、そちらの準備を進めつつ、2022年を締めくくりたいと思います。

今年も残すところあと1週間。

個人事業者や12月決算のお客様の消費税の届出を再度確認しておきたいと思います。

【家族日記】

子供たちの習い事が今週で終わりました。

来週は習い事もお休みです。

年末年始はたくさん遊べるといいなと思います。

雪降るかな~。