雇用なのか請負なのか。

この悩ましい区別はしばしば問題になります。

実際に裁判にまでなっていますからね。

直近ですと東京地裁で平成25年4月26日に判決があります。

一つの先例となるでしょうね。

事業所得・給与所得の判別基準

事業所得とは何なのか。

給与所得とは何なのか。

まずは基礎となるこれらの定義についてみていきましょう。

所得税法には給与所得の規定があります。

所得税法第28条に「給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこられの性質を有する給与」と定めてあります。

では同じく事業所得をみていくと、なんと規定が存在しないのです。

給与所得と同じように「事業所得とは・・・」と規定してくれれば良いのですが、存在しません。

そこで参考になるのが『最高裁昭和56年4月24日判決』の判示です。

最高裁判決の判示で「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得をいう」としています。

この最高裁判決の判示では、同じく給与所得についてはも述べており「給与所得とは、雇用契約又はこれに類する原因に基づき使用者の指揮命令に服して提供した労務の対価として使用者から受ける給付をいう」としています。

これでとりあえず定義は揃いましたね。

簡単に言うと、給与所得は雇用主の指揮命令により労務を提供するに対して、事業所得は独立性が担保されて仕事をしていることが重要ということですね。

雇われていると雇用主である社長だったり直属の上司だったり、色々と指揮命令を受けますよね。

給与所得はそんなイメージです。

では事業所得はどんなイメージか。

自ら事業を行っているのですから、当然ながら指揮命令は受けませんよね。

事業主が自ら経営者なのですから。

ではなぜこの給与所得と事業所得の判断が難しいのか。

それは最近の雇用形態の多様化に原因もあるでしょうね。

テレワーク推進で自宅で仕事をすることもできます。

業務を依頼するのに従業員として雇用するのか、それとも事業主として外注するのか。

表向きは雇用されているのか、外注で仕事を受けているのかがわかりづらいんですよね。

「この仕事よろしく!」って言われても従業員として仕事しているのか、丸っと業務を請け負って仕事しているのか。

確かに難しいですよね。

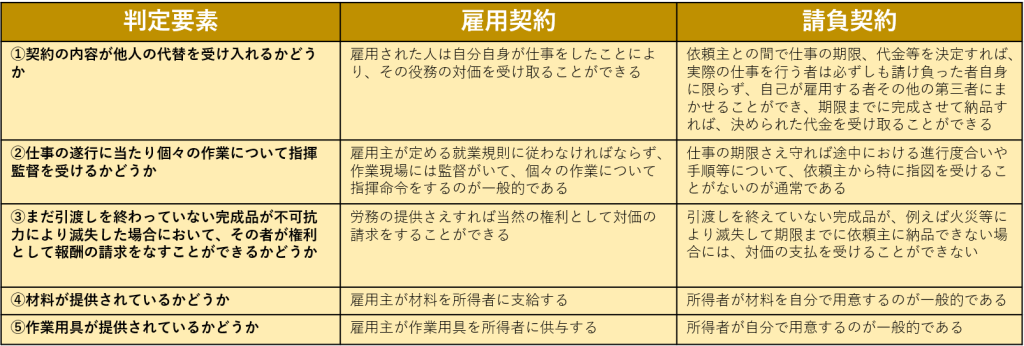

そこで有り難いことに課税庁(東京国税局)が判定方法を示してくれています。

その基準が下記表です。

これらの基準にあてはめていき、最終的には総合的に判断するという流れになります。

総合的にっていうのがまた難しいんですけどね…笑

区別を誤るとどんな影響があるか

給与所得と事業所得の区別を誤るとどんな影響があるのでしょうか。

受け取る側と支払う側双方に影響があります。

受け取る側は所得区分の違いによる影響。

支払う側は外注費か給与かの違いによる影響。

特に影響があるのは給与所得を誤って事業所得としていた場合でしょう。

支払側と受取側で受ける影響は下記表の通りです。

支払側の影響

支払側の影響として大きいのはこの2つです。

外注費ではなく給与であると指摘され修正となった場合、給与の支払者である事業者側には源泉徴収義務が発生します。

その源泉徴収がされていなので、源泉徴収漏れとなり、本税の他に不納付加算税や延滞税が課せられます。

かなりの金額になると予想されますので、資金繰りにも影響をあたえることでしょう。

そして次に消費税の否認です。

外注費は消費税がかかる経費となりますので、決算での納税額計算において外注費にかかる消費税額を控除することができます。

一方で給与は消費税がかからない経費となるので、決算での納税額計算において控除する給与にかかる消費税額がありません。

単純に計算すると、1,100万円の給与を誤って外注費で計上していた場合、1,100万円にかかる消費税100万円分だけ消費税を納めていないことになります。

支払側としてはこの給与と外注費の判断を誤ると「源泉徴収漏れ+消費税否認」というダブルパンチを受けてしまいます。

これは絶対に避けたいですよね。

なので判断は慎重にしないといけないということです。

受取側の影響

次に受取側の影響を見ていきましょう。

受取側は給与所得を誤って事業所得で処理していた場合となります。

事業所得が認められないということは、事業所得を計算する際に計上していた事業経費が認められないということになります。

それと同時に青色申告特別控除の適用もありません。

その代わり、給与所得控除が可能となりますが、事業経費が多い場合には納税額があがりますね。

まとめ

事業所得?給与所得?について判断基準と誤った場合の影響を考えてみました。

社会保険料が高額という点で雇用から外注に切り替えたというニュースがあったと記憶しています。

しかし、本来は雇用されていた方を請け負いに契約上変更しても、実態が伴っていない場合には認められません。

その実態を認識する基本軸が上記の5つとなります。

安易に外注にすることはやめましょうね。

正しく判断して、正しく処理するようにしましょう。

【編集後記】

税理士受験時代の勉強仲間で久しぶりに集まりました。

関西で頑張っている方、最近独立した方、ちょくちょく連絡を取り情報交換している方。

色々ですが、今はみんな税理士になり活躍しているのが何よりも嬉しい。

私も負けないように頑張らないとなと思える。

相談し合える、切磋琢磨できる仲間がいるのはありがたいですね。

【家族日記】

暑い日が続いていることもあり、学校や幼稚園でプールが始まりました。

みんな少しずつ日焼けしているのがわかります。

日焼け止めは塗っていますが、それでも焼けますね。